对于投资者而言,最关心的莫过于海外并购能不能提升公司的价值,增加股东财富?这是本文采用事件研究法重点要解析的问题。

海外并购产生正向的财富效应

首先,笔者选取汤姆逊全球并购数据库中收存的1994-2015年期间中国上市公司海外并购事件,得到了356个研究样本。同时,按照最终控制人的不同,将并购方分为国有企业和民营企业;按照上市地点不同,还将并购方划分为国内上市公司和国外上市公司。

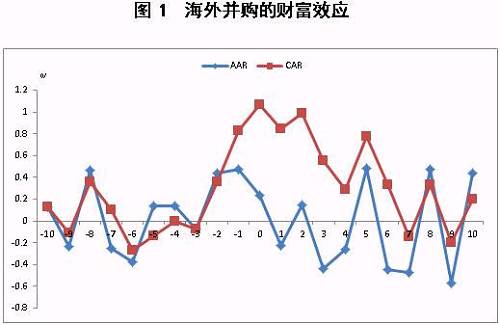

目前研究并购财富效应的主流方法是事件研究法,即通过并购事件公告前后的股价,计算出并购方股票的平均超额收益率(AAR)和平均累计超额收益率(CAR),进而分析海外并购事件对股东财富的影响。事件窗口期是以海外并购公告日为中心的前10天至后10天,即[-10,10]。

结果如图1所示,在事件窗口的21个交易日中,有11个交易日获得正的平均超额收益率AAR,有10个交易日获得负的平均超额收益率AAR。在t=-2时,ARR开始由负转正,并大幅升高,这表明海外并购的消息可能提前泄露,股票市场已经做出了反应。而在t=1时,ARR开始由正转负,说明股票市场开始获利回吐。

从平均累计超额收益率CAR来看,在21个交易日中,有14个交易日获得正的CAR,只有7个交易日获得负的CAR,正的CAR明显多于负的CAR。从CAR的趋势图可以发现,CAR呈现先上升后下降的趋势,在t=0时达到最大,之后开始不断下降。由此可见,我国的上市公司海外并购,在事件期内的大多数交易日都产生了正的CAR,这表明海外并购的上市公司股票获得了正向的超额收益率,增加了股东财富,产生了正向的财富效应。

民企海外并购的财富效应高于国企

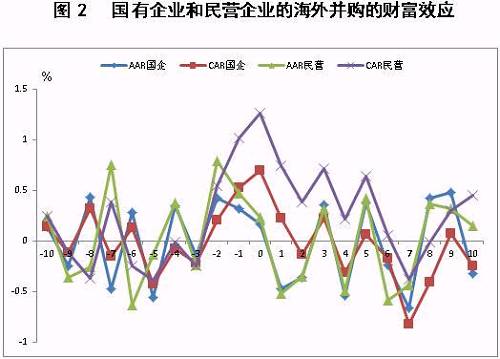

下面,进一步考察海外并购的财富效应在国有企业和民营企业之间的差异。

从图2可以看出,在海外并购公告日,国有企业和民营企业的CAR都为正,且民营企业的CAR大于国有企业。

对于国有企业,有11天的ARR为正值,有10天的CAR为正,CAR呈现先增加后下降趋势,最高值为t=0时的0.697%,累计的CAR为-0.248%。对于民营企业,有11天的ARR为正值,有13天的CAR为正,CAR呈现先增加后下降趋势,最高为当t=0时的1.261%,累计的CAR为0.452%。因而民营企业海外并购的市场反应优于国有企业,产生的正向财富效应也高于国有企业。

海外上市中企并购的财富效应更大

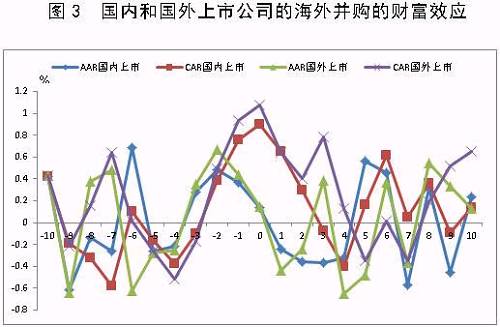

最后,考察一下海外并购的财富效应在国内上市公司和海外上市公司之间的差异。

从图3可以看出,对于并购方是国内的上市公司,有10天的AAR为正值,有12天的CAR为正, CAR最大为t=0时的0.895%。对于并购方是国外的上市公司,有12天的AAR为正,有15天的CAR为正, CAR最大为t=0时的1.0806%。

所以,并购方是国外的上市公司通过海外并购产生的正向的财富效应大于并购方是国内的上市公司,这可能是由于国外的上市公司在海外并购过程中获取的目标公司的信息更多,对信息的筛选和分辨能力更强,并购的成功率更高。

综上,上市公司海外并购能够产生正向的财富效应,因而政府应鼓励中国企业“走出去”,整合全球资源,利用好国际市场,做大做强中国企业。同时,更要鼓励和支持民营企业参与到海外并购当中。另外值得一提的是,我国企业可以通过“先在海外上市,再参与海外并购”的方式,来提升海外并购的成功率。